彭兴韵

来吧综综合网中国社科院金融接洽所货币表面与货币战略接洽室接洽员、博士生导师

2024年6月14日,央行公布了5月末中国各个脉络的货币供应量后,引起粗拙的温煦。不仅因为同比7%的广义货币(M2)余额增长率创下了20年来的最低水平,还因为狭义货币(M1)余额出现了同比下落4.2%的鲜见表情。鉴于货币对国民经济和金融市集的理解与发展至关伏击,本文就中国货币供应总量与结构作念一些分析。

01

中国货币总量充裕:

低货币增长率并不虞味着货币紧缩

在参议货币供应量增长率变化时,有必要先望望中国的货币总量。从国表里比拟来看,中国现在的货币总量颠倒充裕,流动性总量宽松,为中国国民经济的快速发展创造了清雅的货币金融环境。

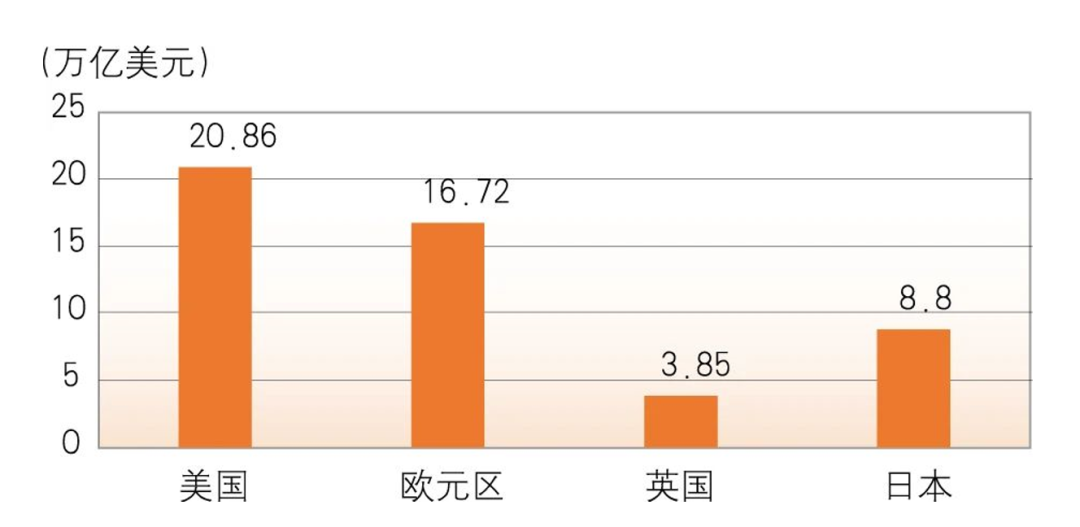

2024年5月末,中国M2总量已达301.85万亿元,按同期东说念主民币与好意思元之间的汇率(5月末收盘价)计,相称于41.67万亿好意思元。2024年4月末好意思国M2余额为20.97万亿好意思元,中国M2的余额接近于好意思国的一倍。而在2023年末,按那时的汇率折算,中国M2的余额为41.21万亿好意思元,而好意思国、欧元区和英国M2的总额为41.43万亿好意思元(见图1),中国M2已相称于好意思国、欧元区和英国的总额,是2023年末日本M2余额(8.80亿好意思元)的4.68倍。追念以前,辞世纪之交的2000年,中国M2余额仅相称于好意思国、欧元区和英国总额的16%左右,也仅相称于日本的29%左右。只是20余年的时候,天下货币总量的面貌已然发生了天翻地覆的变化。就当下而言,以M2的余额来臆想,说中国事环球货币供应量最充裕的国度,是不为过的。

图1 2023年末好意思国、欧元区、英国与日本的M2余额比拟

图1 2023年末好意思国、欧元区、英国与日本的M2余额比拟数据开端:证据Wind整理绘图

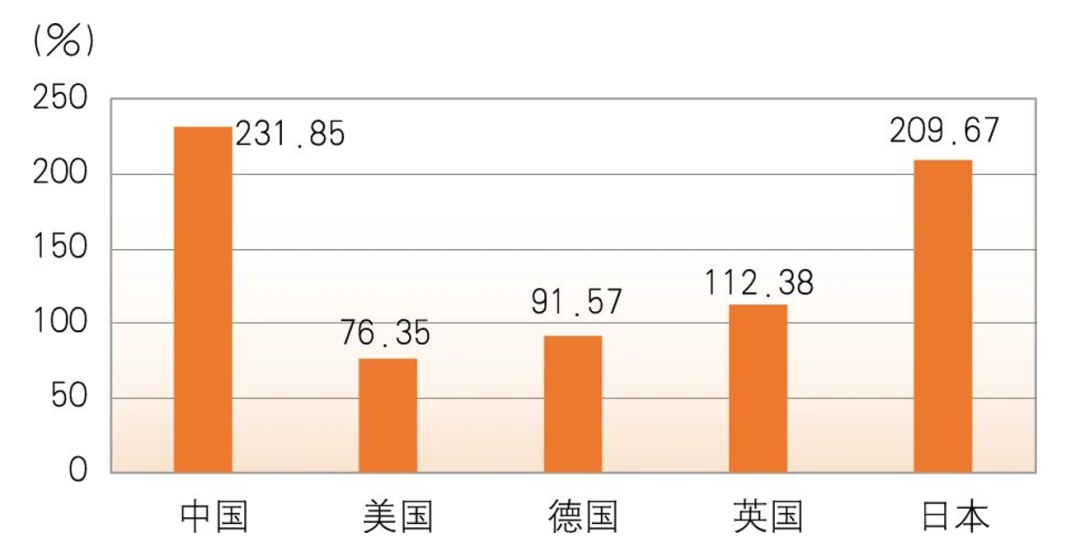

跟着货币余额的增长,中国的金融联系比率(M2与GDP之比)也阻挡上升且已处于环球最高水平。自2000年以来,中国的金融联系比率一直高于其他几个国度。从图2中不错看到,2023年末,中国M2与GDP之比为231.85%,日本为209.67%,英国为112.38%,德国和好意思国均不及100%,诀别为91.57%和76.35%。尤其是,当东说念主们王人在说好意思联储“放水”的时候,好意思国的M2与GDP之比不及中国的三分之一,几许有些让东说念主觉振奋外。

图2 2023末中国与其他几个国度的M2/GDP比拟

图2 2023末中国与其他几个国度的M2/GDP比拟数据开端:证据Wind整理绘图

尽管2008年危急后,好意思国弃取了大限度的量化宽松货币战略,好意思联储的钞票欠债表急剧膨胀,但好意思国的M2与GDP之比并莫得相应地急剧上升。在危急前的2005年与危急后的2010年,好意思国的这一比率诀别为51.45%和58.56%,同期,中国的这一比率诀别为159.49%和176.13%,到2023年末,好意思国和中国的M2与GDP之比诀别上升至了76.35%和231.85%。这标明,20世纪90年代以来,中国的M2增长率其实昭彰高于好意思国的增长率。进一步与其他主要经济体进行比拟后,也不难发现,中国的货币供给增长率亦然最高的。

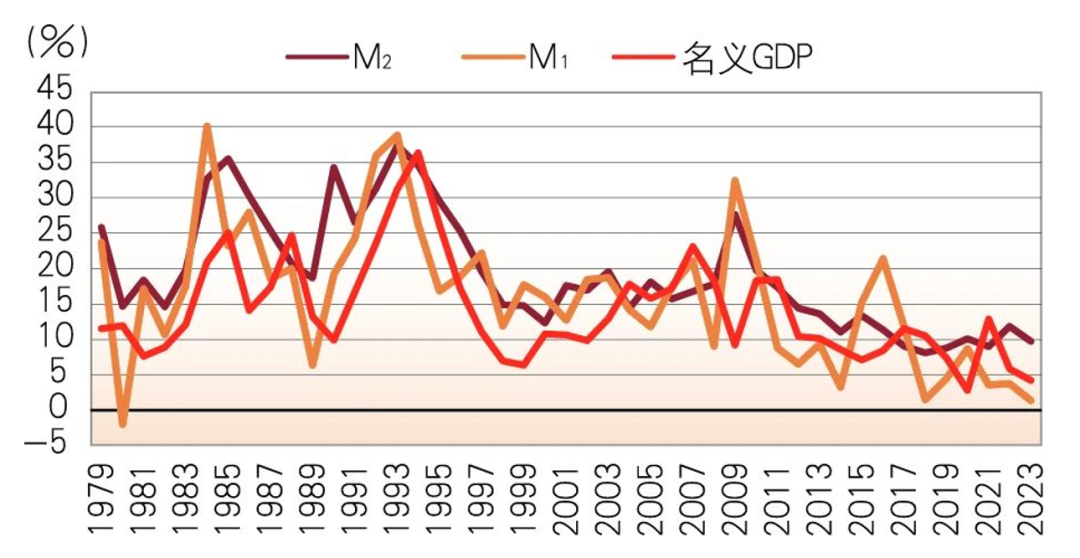

图3 中国M2、M1与口头GDP增长率变化

图3 中国M2、M1与口头GDP增长率变化数据开端:证据Wind整理绘图

毫无疑问,中国较高的货币供应增长率和高货币化为中国国民经济的快速发展创造了清雅的货币金融环境,尽管中国曾经出现过较高的通胀率和钞票价钱泡沫,但货币供应总体上与口头GDP增长率是止境的,两者之间存在显贵的正联系关系(见图3),更高的口头经济增长率时常伴跟着更高的货币供应增长率。这响应了收入、价钱与通胀预期对中国货币需求的影响。如今,跟着经济干涉新常态,潜在增长率和收入增长率下落,货币需求的增长率也相应地下落了,质言之,将来货币供应量增长率的下落,妥当了货币需求增长率的下落,是中国经济总量达到相称高的水平后,潜在增长率下落的恶果。这正如央行行长潘功胜在2024年陆家嘴论坛上所说的“金融总量增速有所下落亦然天然的,这与我国经济从高速增长转向高质料发展是一致的。”

因此,咱们应当意志到,在中国货币总量已达到相称高的水平后,即便面对着经济下行的挑战,如果想依靠进一步弃取大限度刺激性的宽松货币战略处罚问题,可能会为以后的理解与发展带来愈加难办的问题。以前中国M2总量保持较高的增长率,既有高储蓄率的成分,也有信用膨胀的成分。因为在当代信用货币体系下,M2是通过银行贷款来创造的,以前中国的高货币增长率等于信贷较高增长的恶果。如今巨量的M2也对应大王人的债务总量,是以咱们看到,中国货币总量膨胀的背后伴跟着杠杆率阻挡攀升。通过计较发现,到2023年,中国的一齐债务与GDP之比已达350%左右,如斯高的宏不雅杠杆率,恰正是宏不雅经济始终理解的一个紧要隐患。

早在2017年,习近平总通知在《服求实体经济,驻防金融风险》的谈话中就指出:“去杠杆,千招万招,管不住货币王人是毋庸之招。以前咱们常用国内坐蓐总值增长率加物价上升率、再加一定其他成分来界定货币供应增长的合理区间。按照这个标尺,现时货币信贷总体是比拟充裕的。咱们要执意推广端庄的货币战略,保持中性,坚决管住货币信贷、退守宏不雅杠杆率快速上升,这是总闸门。货币战略实施要处理好稳增长、调结构、控总量的关系,既保持经济自如运行、促进擢升发展质料和效益swag 免费视频,也退守货币供应过于宽松而加大系统性金融风险。”毫无疑问,当咱们在参议端庄的货币战略时,对习近平总通知的这番谈话,应当加以深化地通晓。

02

货币总量背后的结构变动:

揭开M1与M2剪刀差之谜

在货币总量达到高位水平的同期,货币结构也出现了昭彰的变化,这使得各个脉络的货币统计的经济兴趣可能发生了伏击变化。

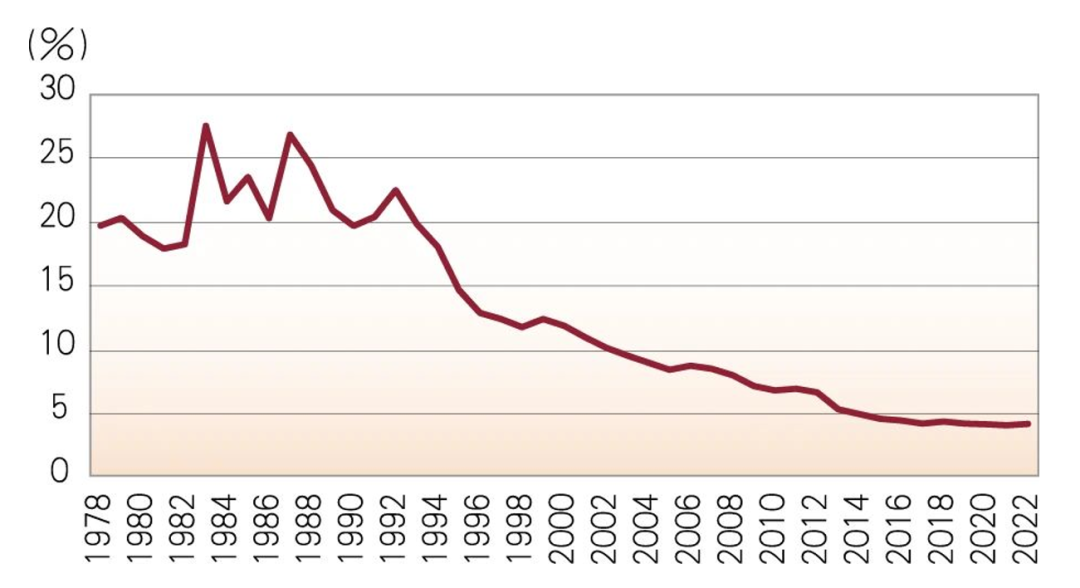

货币结构的变化,领先弘扬为,跟着银行卡与移动支付的兴起,经济交游中的现款需求大幅下落,因此,经济交游与货币需求的非现款化趋势在阻挡深化。在20世纪80年代,知晓中的现款(M0)与M2之间的比率总体保持在20%以上,但自1990年以来,这一比率呈现阻挡下落之势,2015年以来,一直低于5%(见图4)。

图4 中国知晓中现款与M2余额之比变化

图4 中国知晓中现款与M2余额之比变化数据开端:证据Wind整理绘图

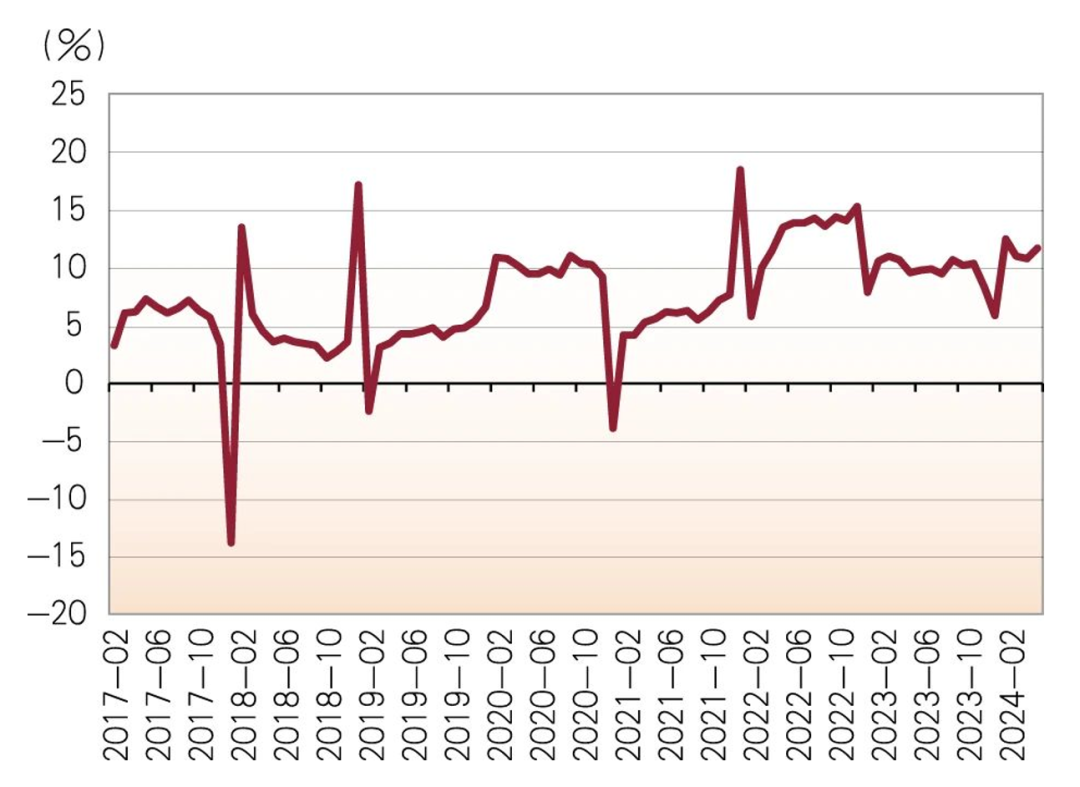

货币结构与支付方式的这一变化,径直裁减了知晓中现款与宏不雅经济弘扬之间的联系性。质言之,在非现款支付的时间,知晓中的现款与通胀(预期)、收入王人莫得径直而显贵的正联系关系了。进而,M0在货币战略操作中的地位和作用也大幅下落了。尽管如斯,受习俗(红包、压岁钱等)的影响,东说念主们仍然保持着一定的现款需求,尤其是在年末和岁首,央行投放的现款时常会昭彰增长,这也使得知晓中的现款余额呈现较强的季节性。具体地说,等于在春节所在的月份里,知晓中现款会大幅度增长;春节事后,现款增长率就会赶快地回落到平时的趋势性水平上。举例,2019年元月,现款增长率达17.2%,但2月份就出现了-2.4%的增长率,接下来的3—12月则保持在4%—5%的增长水平。

移动支付的粗拙应用导致知晓中的现款比率出现了下行趋势,也导致知晓中的现款增长率在相称长的时候内低于M1和M2的增长率。然则,在移动支付已然取得粗拙期骗的施行要求下,2024年5月,知晓中的现款增长率达到了11.7%,远高于7%的M2的增长率,更不消说同比为-4.2%的M1的增长率。这种表情险些匪夷所念念。因为这种较高的知晓中现款增长率并非春节等季节性成分导致的临时性上升。骨子上,自2022年以来,知晓中的现款增长率就大幅度高于以前的趋势性水平,2022年,除5月份现款增长率唯有5.8%外,其他月份总体保持在13%以上,2023年至2024年的现款增长率天然较2022年有所下落,但仍昭彰高于以前的趋势性水平(见图5)。证据《地下经济学》,现款交游越活跃的地点,越有可能存在活跃的地下交游。2022年出东说念主预感的现款增长率,或因此前警方通过二维码支付发现作恶脚迹并告捷合手捕嫌疑东说念主,一些从事地下交游的东说念主发现扫码支付增多了我方作恶会被警方跟踪、曝光并受到法律制裁的可能性,于是转而转头使用现款这种“匿名、不可跟踪”的传统支付方式,从而导致现款刊行量的大幅增长。

图5 中国知晓中现款增长率变化

图5 中国知晓中现款增长率变化数据开端:证据Wind绘图

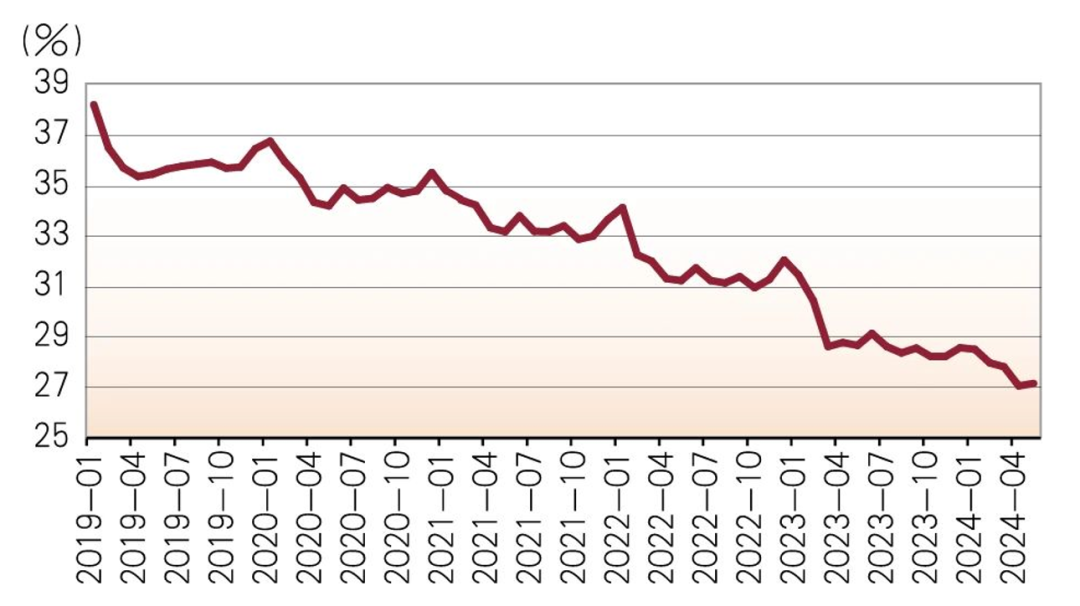

同M0与M2之比不息下落相通,M1与M2之比也一直在不息下落。20世纪80年代之初,M1与M2之比高达近90%,之后,这一比率便不息下落。1995—2010年,这一比率大体保持在近40%,相对理解。然则,2011年以来,M1与M2之比便出现新一轮的下行趋势(见图6),到2023年降至22%左右。在中国的货币结构中,M0的占比不息下落是支付工夫变革的恶果,但这种工夫变革并不成很好地阐述企业绩单元活期进款在货币总量组成中的占比变化。货币统计上,M1由知晓中的现款和企业绩单元的活期进款组成,由于企业业绩单元的支付时常是通过账户活期进款转账进行的,从表面上说,M1与经济交游的活跃度的联系性最强。

图6 中国货币流动性结构(M1/M2)变化

图6 中国货币流动性结构(M1/M2)变化数据开端:证据Wind整理绘图

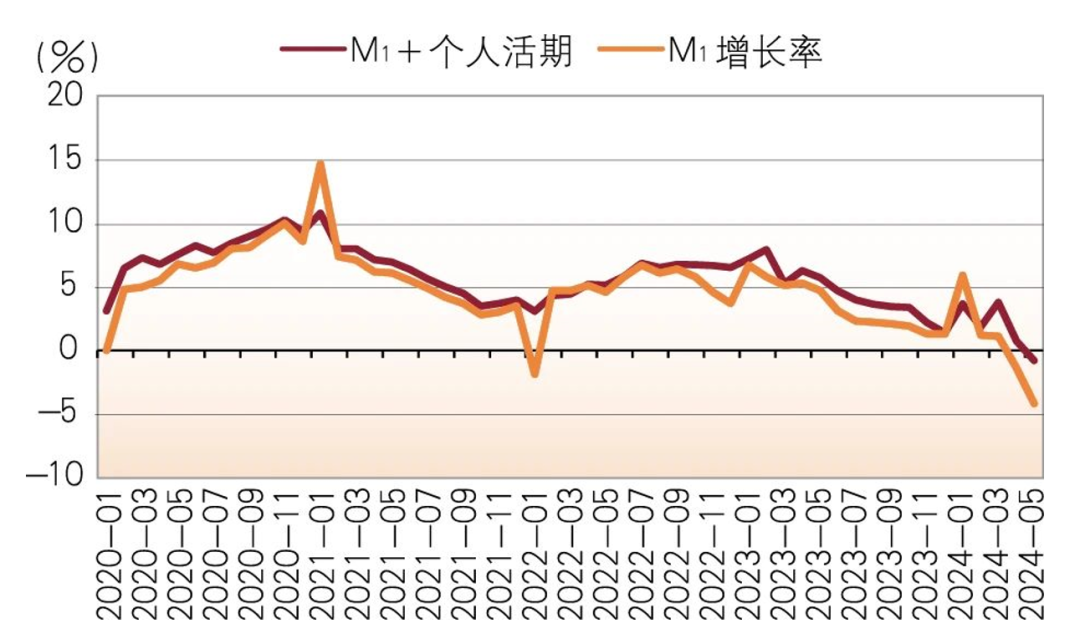

在M1/M2不息下落的同期,频年来,M1增长率也保持在相对较低的水平。尤其是,在后疫情时间,当经济与社会生涯规复至平时状态后,M1的增长率却一直鄙人降。2024年5月,在知晓中现款保持昭彰较高增长率的情况下,M1却出现了负增长,这让很多分析者感到惊诧。央行行长潘功胜在2024年陆家嘴论坛上暗示:“个东说念主活期进款以及一些流动性很高以致径直有支付功能的金融居品,从货币功能的角度看,需要接洽纳入M1统计边界,更好响应货币供应的确凿情况。”然则,骨子上,把个东说念主活期进款加入M1后,照旧不错看到,这并莫得改变M1增长率不息下行的情景。举例,咱们将个东说念主活期进款加入原有M1后取得新口径的M1,其在2024年5月份的增长率仍然为-0.8%,莫得改变负增长的情景(见图7)。

图7 M1增长率与“M1+个东说念主活期”增长率变化

图7 M1增长率与“M1+个东说念主活期”增长率变化数据开端:证据Wind整理绘图

因此,要探究M1与M2增长率之间的剪刀差,需要从M2的各个组成中去试验。

M2由M1加上“准货币”组成,是故,M1与M2之比下落,对应着M2组成中“准货币”的上升;M2增长率与M1增长率之间剪刀差的扩大,是因为准货币的增长率远高于由知晓中现款和单元活期进款组成的M1的增长率。

分析M2中“准货币”占比的上升,需要进一步试验其各个组成部分的变动。在现行的货币统计中,“准货币”又包括住户(个东说念主)储蓄进款、企业绩单元如期进款和其他进款。

图8 个东说念主储蓄进款占“准货币”的比重变化

图8 个东说念主储蓄进款占“准货币”的比重变化数据开端:证据Wind整理绘图

先看住户储蓄进款。20世纪90年代,住户储蓄进款在“准货币”中的占比总体高达80%左右(见图8),企业绩单元如期进款占比则不及20%。但干涉新千年之后的前十五年里,住户储蓄进款占比不息下落,2015年下落至约莫56%的水平。之后启动出现了逐渐的回升,到2023年末升至61.48%,较之前的低点约莫上升了5.5个百分点。由于我国住户储蓄进款分为活期进款与如期进款,在现在主要依赖第三方支付的时间,住户的购物也基本是通过其活期账户转账来已矣的,如果说住户储蓄进款莫得参与经济交游历程是不适合的。正因为如斯,笔者也一直主见,应当将住户活期进款纳入M1的统计中。但是,住户储蓄进款中的如期进款部分,主若是施展着价值保藏的职能而不是施展着支付的功能。

尽管频年来住户储蓄进款在“准货币”中的占比有所上升,但住户储蓄进款的组成中,活期进款占比却在不息地下落,如期进款占比则在不息地上升。2019岁首,住户活期进款与如期进款的比重接近39%(见图9),然则到了2024年5月,这一占比已降至27%左右。这可能响应了两个事实:一是由于频年来收入增速放缓,东说念主们对货币的交游性需求也随之放缓;二是由于股票市集不息低迷,东说念主们对投契性货币的需求消弱,流动性偏好的下落,使得很多东说念主再即将金融钞票建设到了如期进款中。

图9 个东说念主活期与如期之比变化

图9 个东说念主活期与如期之比变化数据开端:证据Wind整理绘图

对于M2与M1增长率之间的剪刀差,更大的精巧守秘在非金融企业的进款组成中。在统计上,组成M1的活期进款中,包括非金融企业的活期进款和业绩单元的活期进款。先看非金融企业活期进款与组成M1主体部分的“单元活期进款”之间的相对变化。从图10中不错看到,2019岁首,非金融企业活期进款占“单元活期进款”的比重达到52%左右,随后便启动震憾下行。到了2024年5月,这一占比就降至了42%左右,在不到五年半的时候里,下落了10个百分点。

图10 非金融企业活期进款与M1中的单元活期进款之比变化

图10 非金融企业活期进款与M1中的单元活期进款之比变化数据开端:证据Wind整理绘图

图11 非金融企业活期与如期进款增长率变化

图11 非金融企业活期与如期进款增长率变化数据开端:证据Wind整理绘图

因此,M2保持了7%的增长而M1出现-4.2%的增长(M2与M1之间剪刀差扩大),一定对应着“准货币”中企业绩单元的如期进款在阻挡增多、企业业绩单元的如期进款增长率昭彰高于活期进款增长率。事实亦然如斯。图11泄漏了中国非金融企业活期进款与如期进款增长率的变化。不错看到,自2017年以来,非金融企业的如期进款增长率就一直高于活期进款增长率。更值得留神的是,自2023年5月以来,除了2024年1月非金融企业活期进款略有增长外,其余月份非金融企业的活期进款增长率就一直为负,颠倒是2024年4月和5月诀别为-11.52%和-14.42%。天然,2023年5月以来,非金融企业的如期进款增长率也鄙人降,不外仍然保持着正增长。2024年4月和5月非金融企业如期进款增长率诀别为3.98%和4.29%,在以前两年左右的时候里,非金融企业如期进款增长率一直逾越活期进款增长率10个百分点以上。

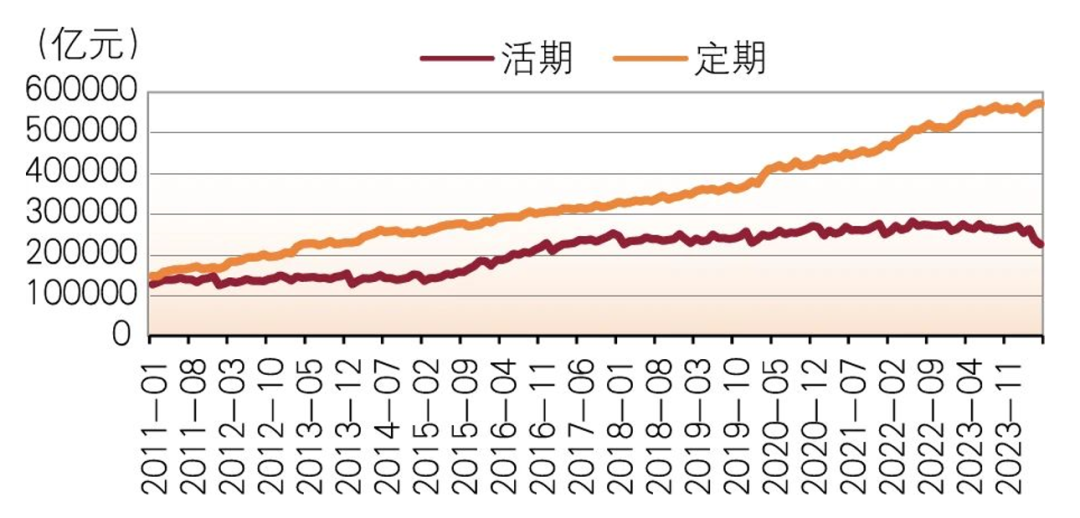

图12 中国非金融企业如期与活期进款余额变化

图12 中国非金融企业如期与活期进款余额变化数据开端:证据Wind整理绘图

因此,非金融企业的进款如期化的趋势越来越昭彰。图12泄漏,中国非金融企业如期进款与活期进款之间的“喇叭口”在频年阻挡扩大。2011年,企业如期进款相称于其活期进款的1.15倍(见图13),但到了2023年末,则上升到2.1倍,2024年5月末上升到2.54倍。

图13 非金融企业定存与活存之比变化

图13 非金融企业定存与活存之比变化数据开端:证据Wind整理绘图

如果说住户活期进款是基于交游动机和投天真机而持有的流动性偏好,非金融企业的活期进款则是基于生意动机而持有的流动性偏好。因此,非论是住户活期进款与住户如期进款之比的下落趋势,还口舌金融企业活期进款与其如期进款之比的下行趋势,王人标明经济交游的活力有所下行。对非金融企业而言,面对各类不细则性的上升,要想通过计议保持清雅的盈利,难度在阻挡上升(对应的是工业企业钞票利润率的下落),企业家和计议者们对将来的弱预期,使其基于生意动机的货币需求裁减。

与之对应的另一面,是住户和非金融企业的进款如期化。在我国M2中,现时有近80%是由储蓄进款、企业绩单元的如期进款等“准货币”组成,这一部分属于千里淀或“千里睡”的货币,“准货币”占比越高,货币的流动性越低,未干涉经济轮回流转历程的货币就越多。企业如期进款相对于活期进款增多,可能从一个侧面阐述,一些企业借助于银行间的竞争和公约进款的利率上风而进行套利和资金空转。对单家银行而言,这种套利动作不错增多流动性较低的欠债的开端,但对系数这个词银行体系而言,由于非金融企业的计议活力和价值创造意愿消弱,这种套利动作反而会对银行体系的始终理解变成潜在的隐患。

总结起来讲,在中国货币总量颠倒充裕的布景下,咱们更应当温煦货币结构变动背后的成分。就短期而言,单纯救济统计口径并不成从根柢上改变M2与M1之间的剪刀差,不息下落的活期进款占比,骨子上响应了住户和企业家(计议者)对将来的弱预期,从这个兴趣上讲,改善货币环境,根柢步调应当是通过蜕变切实理解东说念主们的预期。

原文载于《银各人》2024年第7期

END

如您对内容感兴趣,请长按下方“二维码”↓温煦咱们

(转自:中国社会科学院金融接洽所)swag 免费视频

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP